L’attuale pandemia del virus Corona ha di colpo arrestato la frenesia delle nostre vite e attività produttive. I governi hanno scandito fasi di sospensione della normalità. In Italia il capo del governo Conte ha emesso quelli che sono sembrati ai critici ‘editti’ periodici noti come i DPCM – Decreti del Presidente del Consiglio dei Ministri – espressione della maggioranza politica…

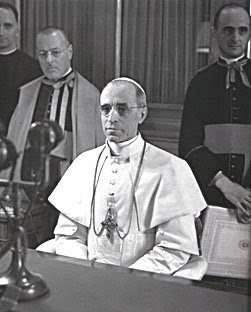

Eugenio Pacelli, asceso al soglio pontificio col nome di Pio XII, è stato il 260° papa della Chiesa Cattolica Romana. Nato a Roma, il 2 marzo 1876, fu eletto papa nel 1939. Segretario di Stato di Pio XI, tentò, in tutti i modi, di scongiurare la Seconda guerra mondiale. Morì il 9 ottobre 1958.

Questa allocuzione natalizia di Pio XII, eletto papa nel marzo dello stesso anno 1939, riprese alcuni spunti dell’omelia pasquale (9 aprile), dedicata al tema della pace, divenuto un vero e proprio assillo del pontefice. La proposta dei cinque punti per una giusta pace internazionale fu lanciata nella fase quasi di stallo della guerra, dopo l’invasione e l’occupazione della Polonia da parte della Germania di Adolf Hitler. Pio XII, che era stato a lungo ai vertici della Segreteria di Stato ed era un grande conoscitore della diplomazia internazionale, aveva indubbiamente presente l’esito non felice delle ripetute offerte di mediazione promosse da Benedetto XV. Il documento, nella sua parte finale, riferì, significativamente, dell’arrivo a Roma di Myron Taylor, ambasciatore e rappresentante personale del presidente americano Franklin Delano Roosevelt, premessa di inediti stretti rapporti tra la Santa Sede e gli Stati Uniti. Nel momento in cui Pio XIIpronunciò questo discorso (24 dicembre 1939), la guerra, come detto, era già cominciata. Il mondo sembrava aver dimenticato i messaggi pacificatori di Cristo, la voce della ragione e la fratellanza cristiana e si era stati costretti ad assistere ad una serie di atti inconciliabili, sia con le prescrizioni del diritto internazionale, sia con i principi del diritto naturale, che con gli stessi più elementari sentimenti di umanità. In questa categoria rientravano la premeditata aggressione contro un piccolo, laborioso e pacifico popolo (Polonia), col pretesto di una minaccia non esistente, non voluta e nemmeno possibile; le atrocità commesse e l’uso illecito di mezzi di distruzione di massa, anche contro non combattenti; il disprezzo della dignità, della libertà e della vita umana e, infine, la sempre più estesa e metodica propagazione anticristiana e persino atea. Dovere della Chiesa, secondo il pontefice, era preservare sé stessa e la propria missione con ogni sforzo possibile. Quando il mondo, stanco di combattersi, avrebbe voluto stabilire la pace, sarebbe stato necessario un lavoro immane per abbattere l’avversione e l’odio. Nella consapevolezza degli eccessi, cui avevano aperto la strada dottrine e atti di politiche non curanti della legge di Dio, il papa e la Santa Sede tentarono, fino all’ultimo, di evitare il peggio e di persuadere gli uomini, nelle cui mani era la forza e su cui gravava la pesante responsabilità di rinunciare al conflitto armato e di risparmiare al mondo terribili sciagure. I problemi che si agitavano tra le nazioni non erano irrisolvibili, ma quella fiducia, originata da una serie di circostanze particolari, impediva che si prestasse fede all’efficacia di eventuali promesse e alla durata di possibili convenzioni. Non restò, quindi, al pontefice e al Vaticano, che adoperarsi per alleviare le sventure derivanti dalla guerra. Pio XII, rivolgendosi ai governanti e alla parte sana di ogni popolo, invitò loro a tener presente quelli che sarebbero stati i cinque punti fondamentali per una pace giusta e duratura, nel momento in cui la guerra sarebbe terminata. Primo punto: assicurare il diritto alla vita e all’indipendenza di tutte le nazioni, grandi e piccole, potenti e deboli. Quando questa uguaglianza di diritti è distrutta, lesa o messa in pericolo, l’ordine giuridico esige una riparazione, la cui misura ed estensione non è determinata dalla guerra o dall’arbitrio egoistico, ma dalle norme di giustizia e di reciproca equità. Secondo punto: affinché l’ordine, stabilito in questo modo, potesse avere stabilità e durata, le nazioni avrebbero dovuto liberarsi dalla schiavitù della corsa agli armamenti e dal pensiero che la forza materiale, invece di tutelare il diritto, ne diventa acerrima nemica. Condizioni di pace, che non attribuissero fondamentale importanza ad un disarmo mutuo, organico e progressivo, e non si curassero di attuarlo lealmente, rivelerebbero, prima o poi, la loro inconsistenza. Terzo punto: in ogni riassetto della convivenza internazionale, sarebbe dovuto essere fondamentale che, da tutte le parti in causa, si deducessero le conseguenze dalle lacune o dalle mancanze del passato; nel creare o ricostituire le istituzioni internazionali, che avevano una missione tanto alta, ma, allo stesso tempo, difficile e piena di gravi responsabilità, bisognava tenere presenti le esperienze derivate dall’inefficacia o dal funzionamento difettoso di simili iniziative precedenti. Quarto punto: Se si fosse voluto veramente un migliore ordinamento dell’Europa, si sarebbe dovuto tener conto dei veri bisogni e delle giuste richieste delle nazioni e dei popoli, come pure delle minoranze etniche, richieste le quali, se non sempre bastanti a fondare uno stretto diritto, meritavano tuttavia, un esame, per pervenire ad un loro assolvimento per vie pacifiche e, ove fosse necessario, per mezzo di una equa, saggia e concorde revisione dei trattati. Quinto punto: anche i regolamenti migliori e più compiuti sarebbero stati imperfetti e condannati all’insuccesso se i governanti e i popoli stessi non si fossero lasciati penetrare da quel senso di responsabilità, che misura e pondera gli statuti umani, secondo le sante e incrollabili norme del diritto divino. Le difficoltà per realizzate quanto esposto, concluse il pontefice, erano certamente enormi, ma coloro i quali si fossero uniti nel vincolo della fede, avrebbero potuto contribuire al fine della pace vera, purché, finita la guerra, fossero sorti, presso tutti i popoli e le nazioni, spiriti animati dal coraggio, che opponessero all’istinto della vendetta, la severa e nobile maestà della giustizia.

L’autore del frontespizio del Leviatano, Abraham Bosse, disegnò il sovrano nell’atto di unire la moltitudine disunita e sotto rappresentò una città dalle strade deserte. Solo delle guardie e due strane figure dal naso a becco. Sono due medici della peste, ed evocano il virus che più di altri poteva minacciare la città: la guerra civile. Quell’immagine cita Tucidide, lo ricorda Carlo Ginzburg ma lo ricorda anche Giorgio Agamben, che in un testo di stasiologiariprende lo storico greco: la peste di Atene come origine dell’anomia e della rivoluzione.

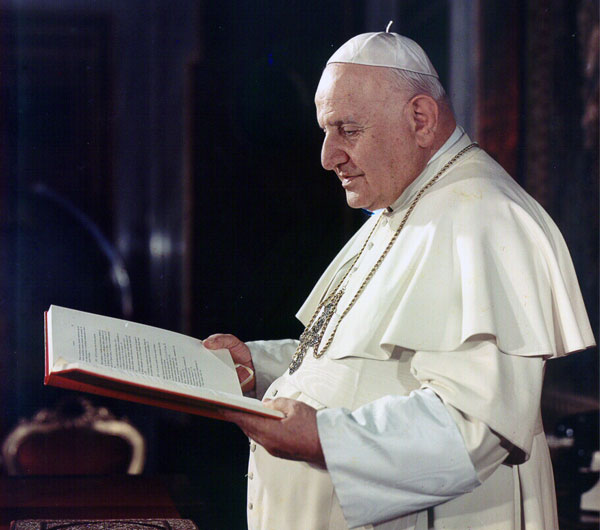

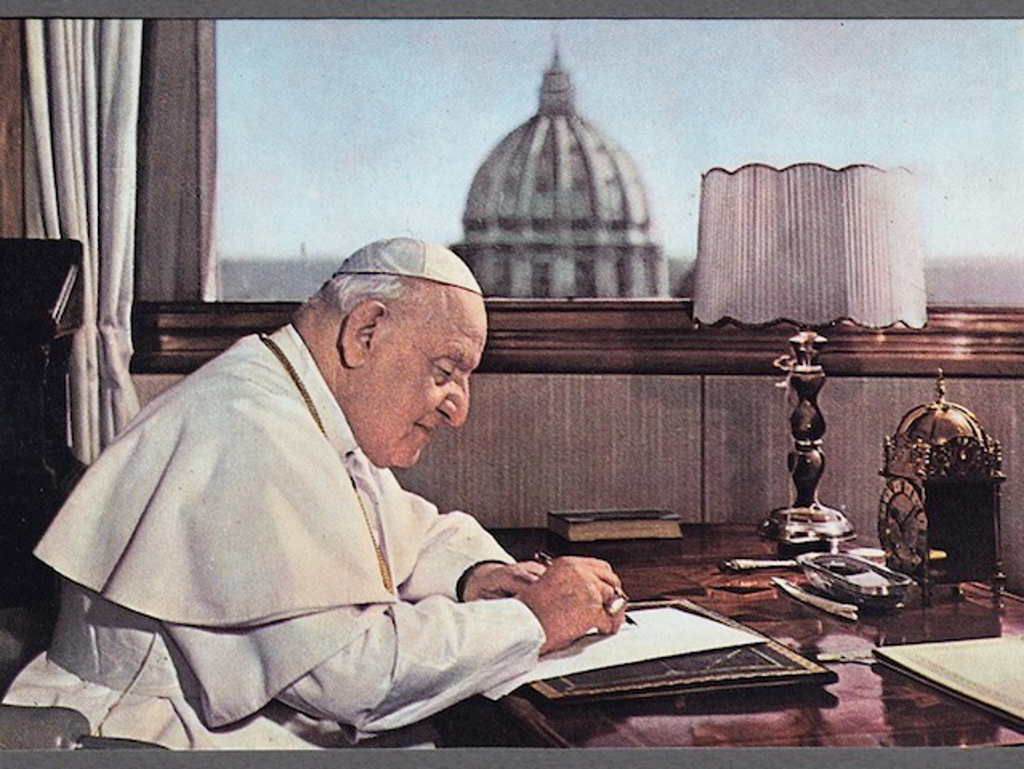

Giuseppe Angelo Roncalli, asceso al soglio pontificio col nome di Giovanni XXIII, è stato il 261° papa della Chiesa Cattolica Romana. Nato a Sotto il Monte, il 25 novembre 1881, fu eletto papa nel 1958. In meno di cinque anni di pontificato, riuscì ad avviare il rinnovato impulso evangelizzatore della Chiesa Universale. Morì il 3 giugno 1963.

La lettera enciclica Pacem in Terris è, insieme con la Rerum Novarum diLeone XIII, il documento pontificio più universalmente noto. Essa fu rivolta oltre che ai Venerabili Fratelli Patriarchi, Primati, Arcivescovi, Vescovi e altri Ordinari, aventi pace e comunione con la Sede Apostolica, al clero e ai fedeli di tutto il mondo, nonché a tutti gli uomini di buona volontà. Nella traduzione italiana fu pubblicata col titolo Sulla pace fra tutte le genti nella verità, nella giustizia, nell’amore, nella libertà. L’enciclica riprese e sviluppò l’approccio metodologico, già presente nell’altra importante enciclica di Giovanni XXIII, Mater et Magistra, del 1961. Si collocò nel contesto della politica mondiale, fortemente connotata dalle personalità di John Fitzgerald Kennedy, negli Stati Uniti d’America, e Nikita Chrusciov, in URSS, protagonisti di una nuova stagione di distensione internazionale, che la crisi dei missili di Cuba, nel 1962, aveva rischiato di compromettere, portando il mondo intero sull’orlo di uno scontro apocalittico. In quell’occasione, papaRoncalliaveva voluto e saputo svolgere un ruolo coraggioso e vincente di mediazione internazionale. L’enciclica è, ancora oggi, nota e apprezzata anche per il ricorso al metodo induttivo, per la distinzione tra errore ed erranti e per l’utilizzo della categoria dei segni dei tempi, nella lettura dei fatti storici. La Pacem in Terris pose il messaggio del pontefice su un piano essenzialmente umano, più che religioso, senza condanne di alcun tipo. Il documento fu il testamento spirituale del papa e riassunse, così, tutto il suo pontificato: combattere il peccato, non il peccatore; soltanto parlando di ciò che unisce, si può superare ciò che divide. Non fu una enciclica teologica, ma, piuttosto, una illuminazione politica, offerta soprattutto ai potenti della Terra. Essa fu accolta nel mondo con entusiasmo, ma in un clima di tensione interno alla Chiesa, per la diffidenza verso quella ventata di novità e di ottimismo, suscitata dalle parole profetiche del pontefice, che sarebbe morto due mesi dopo l’emanazione di quel documento. Nella Pacem in Terris si ritrovava una teologia così poco papale che non è dato rintracciarla in altre encicliche precedenti. Per questo, alcuni accusarono l’enciclica e, con essa, il ConcilioVaticano II (1962-1965), di sconvolgere la tradizione cattolica ortodossa. In un momento storico di confusione e di paura, l’uscita della Pacem in Terris divenne la voce di tutta la famiglia umana, oppressa dall’incubo minacciosamente incombente di una guerra atomica. La Pacem in Terris introdusse novità rinnovatrici per il magistero della Chiesa: l’inaugurazione di un nuovo modo di comunicare, nel senso dei destinatari del messaggio; la concessione di parità umana a tutti gli uomini di buona volontà; l’evoluzione dello stesso concetto di guerra nei rapporti internazionali, dando base teologica alla pace; aver assunto i segni dei tempi come discrimine; la definizione della inseparabilità dei diritti della persona e, quindi, una sorta di assimilazione di fatto tra laDichiarazione dei Diritti dell’Uomo e la Teoria del Diritto Naturale propria del tradizionale insegnamento della Chiesa Cattolica Romana; le distinzioni tra uomini, ideologie, errori ed erranti. Con la Pacem in Terris, papa Giovanni e la sua Chiesaruppero il monologo degli appelli riservati al solo mondo cattolico, per rivolgersi, per la prima volta, a tutto il mondo, anzi a tutti gli uomini di buona volontà, fossero essi credenti o non credenti. “Sulla fronte dell’enciclica batte la luce della divina rivelazione, che è la sostanza viva del pensiero. Ma le linee dottrinali scaturiscono altresì da esigenze intime della natura umana e rientrano per lo più nella sfera del diritto naturale. Ciò spiega un’innovazione propria di questo documento, indirizzato non solo all’episcopato della chiesa e ai fedeli di tutto il mondo, ma anche a tutti gli uomini di buona volontà. La pace universale è un bene che interessa tutti, indistintamente; a tutti quindi abbiamo aperto l’animo nostro“. Per quanto riguarda la pace, il documento inaugurò una nuova posizione, fortemente innovativa, nonostante la tradizione millenaria della Chiesa, che riconosceva legittimità della guerra giusta. Quando trattò della guerra, non elencò una casistica, per conoscere o scoprire se la si potesse giustificare, nel caso in cui le circostanze obbligassero a farla. Essa partì da tutt’altro punto di vista: dalla pace, intesa come valore assoluto, come anelito profondo degli esseri umani di tutti i tempi. Il papa riconobbe che la guerra non fosse inevitabile, né la pace soltanto un dono, ma entrambi fossero prodotti di un operare umano, cioè di un operare di cui gli uomini fossero responsabili. La guerra non era fatale, come fosse un evento scatenato da forze cieche della natura. Essa poteva e doveva essere evitata, purché ci si impegniasse seriamente ad evitarla. E la pace autentica poteva essere realizzata, a condizione che ci si impegnasse seriamente a realizzarla. Non esistevano più, quindi, guerre giuste, ma solamente guerre che uccidevano e, alla pace fondata sull’equilibrio degli armamenti, c’era l’alternativa di una pace in piena armonia con le profonde aspirazioni degli esseri umani di tutti i tempi. Giovanni XXIII prese, così, radicalmente le distanze dal sistema di deterrenza e sostenne la necessità di un disarmo simultaneo e reciproco e della messa al bando delle armi nucleari, per pervenire a un disarmo integrale, anche degli spiriti, in modo che, al criterio della pace reggentesi sull’equilibrio degli armamenti, si sostituisse il principio secondo cui la vera pace si potesse costruire soltanto nella reciproca fiducia. Quanto emerse dalla Pacem in Terris era una concezione complessa della pace; essa non era, né poteva essere riconducibile alla pura astensione dai conflitti armati: “In questa nostra età, che si gloria della forza atomica, è alieno dalla ragione, pensare che la guerra sia atta a riparare i diritti violati“. L’aspirazione alla pace poteva essere realizzata soltanto nel pieno rispetto dell’ordine di Dio e solo osservando i principi fondamentali di questo ordine naturale. Principali e insostituibili fondamenti etici della pace, rappresentavano la dignità della persona umana, senza distinzioni di fedi e di convinzioni e i diritti dei popoli. Questi diritti andavano tutelati internazionalmente da un’autorità mondiale che non fosse l’ONU dei cinque membri permanenti del Consiglio di Sicurezza, ma l’ONUdella comunità dei popoli. La grande novità dell’enciclica fu la teologia dei segni dei tempi, cioè l’accettazione di Dio attraverso l’opera di una Chiesache doveva operare nel mondo e per il mondo, ma, soprattutto, nella storia, senza pregiudizi e false retoriche. Non si sarebbe dovuto mai confondere l’errore con l’errante, il quale era sempre e, anzitutto, un essere umano, e conservava, in ogni caso, la sua dignità di persona. Gli incontri e le intese, nei vari settori dell’ordine temporale, fra credenti e quanti non credevano o credevano in modo non adeguato, perché aderivano ad errori, potevano diventare occasione per scoprire la verità, perché in ogni essere umano non si spegne mai l’esigenza, congenita alla sua natura, di spezzare gli schemi dell’errore per aprirsi alla conoscenza della verità. La Santa Sede, per la prima volta, assumeva, nei confronti dei due blocchi, una posizione al di sopra delle parti. Essa appariva più disoccidentalizzata, rispetto al passato, anzi, sembrava che il pontefice, con l’enciclica, indirizzasse le sue ammonizioni più verso l’Occidente che verso l’Oriente. Giovanni XXIII non revocò il patrimonio teologico della Chiesa, ma insistette sui diritti dell’uomo, sulla libertà religiosa, sui problemi sociali. Volle presentare la sua Chiesacome uno strumento di dialogo e di cooperazione, offrendo l’assicurazione che la stessa Chiesaavrebbe contribuito al progresso sociale, all’emancipazione degli oppressi, al disgelo dei due blocchi. Le sue ultime parole, però, furono ascoltate con sospetto. Il sospetto, anzi, aumentò e divenne dissenso, da parte dei più conservatori, intransigenti a certe aperture liberali, quando papa Giovanni, clamorosamente, giustificò la collaborazione tra credenti e non credenti. Con questa enciclica la Chiesa cattolica, per la prima volta nella sua lunga storia, concesse parità umana a tutti gli uomini di buona volontà. Certo, molti dei temi trattati dalla Pacem in Terris erano già stati oggetto di interventi di Pio XII, ma, per la prima volta, si offriva un tale rilievo ad un documento secolare come la Dichiarazione dei Diritti dell’Uomo. Furono messi da parte gli antichi toni inquisitori, per far posto a moderni concetti, come quello dei diritti dell’uomo. L’incubo della guerra atomica fu una costante della Pacem in Terris. Il pontefice, non solo rivolse la sua attenzione verso questa grave preoccupazione, sotto cui viveva la società internazionale, ma mise anche in guardia gli Stati dalle conseguenze fatali per la vita sulla Terra, che gli stessi esperimenti nucleari, a scopi bellici, avrebbero creato. La corsa agli armamenti assorbiva una percentuale altissima di energie spirituali e di risorse economiche, imponendo sacrifici non lievi agli stessi cittadini di quelle comunità politiche. Pertanto, giustizia, saggezza e umanità domandavano che fosse arrestata la corsa agli armamenti; si riducessero simultaneamente e reciprocamente gli armamenti già esistenti; si mettessero al bando le armi nucleari e si pervenisse, finalmente, al disarmo, integrato da controlli efficaci. Occorreva, però, riconoscere che l’arresto agli armamenti a scopi bellici, la loro effettiva riduzione e, a maggior ragione, la loro eliminazione, fossero possibili o quasi, se, nello stesso tempo, non si fosse proceduto ad un disarmo integrale; se, cioè, non si fossero smontati anche gli spiriti, adoperandosi sinceramente a dissolvere, in essi, la psicosi bellica, il che avrebbe comportato, a sua volta, che, al criterio della pace che si reggeva sull’equilibrio degli armamenti, si fosse sostituito il principio che la vera pace si potesse costruire soltanto nella vicendevole fiducia.

Achille Ambrogio Ratti, asceso al soglio pontificio col nome diPio XI, è stato il 259° papa della Chiesa Cattolica Romana. Nato a Desio, il 31 maggio 1854, fu eletto papa nel 1922. Normalizzò i rapporti con loStato Italiano, con la firma, nel 1929, deiPatti Lateranensi. Nelle sue encicliche, trattò grandi problemi di ordine morale e sociale. Morì il 10 febbraio 1939.

Questa enciclica, nota anche con l’espressione Sul comunismo ateo, è ricca di citazioni dal Nuovo Testamento, di precedenti documenti del Magistero pontificio (enciclica Quadragesimo Anno)e di riferimenti a encicliche di altri papi (Rerum Novarum di Leone XIII). La dura critica e la inappellabile condanna non riguardarono soltanto la dottrina del socialismo, ma anche l’Unione Sovietica, cioè il comunismo fattosi Stato, con grandi apparati di dominio e consolidati legami internazionali. Il documento si collocò nell’inedito contesto di un comunismo che esercitava una forte attrazione sul mondo operaio e intellettuale, ma anche all’interno stesso di ambienti progressisti cristiani, come nel caso della Francia del Fronte popolare. Le valutazioni di Pio XI sul comunismo non potevano che essere negative e rispecchiavano la coerenza della Chiesa Cattolica, che aveva sempre valutato l’ideologia comunista come antitetica al messaggio cristiano. Il papa emise questa enciclica nel 1937, anche in seguito alla vittoria delle sinistre in Francia, guidate dal socialista Leon Blum, ma, soprattutto, perché preoccupato per quanto stava accadendo in Russia, dopo essere stato informato dall’amministratore apostolico di Mosca, Pie Eugéne Neveu, delle purghe staliniane. Il comunismo bolscevico e ateo, argomentò il pontefice, rappresentava un pericolo, mirante a capovolgere l’ordinamento sociale e a scalzare gli stessi fondamenti della civiltà, di fronte alla cui minaccia la Chiesa non poteva tacere perché difendere la verità, la giustizia e tutti quei beni eterni che il comunismo misconosceva e combatteva, rappresentava la sua missione peculiare. Dopo tutti gli appelli, le encicliche (Miserentissimus Redemptor, Quadragesimo anno, Charitate Christi, Acerba Animi, DilectissimaNobis) e le allocuzioni, il papa ritenne necessario alzare nuovamente la voce con un documento ancora più solenne. La dottrina del comunismo, secondo Pio XI, contemplava un falso ideale di giustizia, di eguaglianza e di fraternità. Uno pseudo-ideale di giustizia, di eguaglianza e di fraternità nel lavoro, pervadeva tutta la sua dottrina e tutta la sua attività di un falso misticismo, che comunicava uno slancio e un entusiasmo contagioso alle folle adescate da false promesse. Questa dottrina, nascosta sotto apparenze spesso seducenti, si fondava sui principi del materialismo dialettico e storico, predicati da Karl Marx, di cui i teorici del bolscevismo pretendevano di possedere l’unica genuina interpretazione. Il comunismo, inoltre, spogliava l’uomo della sua libertà, principio spirituale della sua condotta morale, togliendo ogni dignità alla persona umana. All’uomo individuo non era riconosciuto, di fronte alla collettività, alcun diritto naturale della personalità umana, essendo esso, nel comunismo, semplice ruota e ingranaggio del sistema. Nelle relazioni tra gli uomini, poi, era sostenuto il principio dell’assoluta uguaglianza, rinnegando ogni gerarchia e autorità stabilite da Dio. Neppure il diritto di proprietà è accordato agli uomini. Rifiutando ogni carattere sacro e spirituale, una tale dottrina faceva del matrimonio e della famiglia istituzioni puramente artificiali, cioè il frutto di un determinato sistema economico. Ai genitori era negato il diritto di educazione, essendo questo concepito come un diritto esclusivo della comunità. La società umana, basata su questi fondamenti materialistici, sarebbe stata soltanto una collettività senza altra gerarchia se non quella del sistema economico. Il comunismo riconosce alla collettività il diritto di soggiogare gli individui al lavoro collettivo, senza riguardo al loro benessere personale, anche contro la loro volontà e persino con la violenza. Per chiarire come il comunismo fosse riuscito a farsi accettare senza esame da tante masse di operai, Pio XI ricordò che questi vi erano già preparati dall’abbandono religioso e morale nel quale erano stati lasciati dall’economia liberale. Inoltre, la diffusione così rapida delle idee comuniste si spiegava con una propaganda veramente diabolica: propaganda diretta da un solo centro che si adattava abilmente alle condizioni dei diversi popoli, disponeva di grandi mezzi finanziari, di organizzazioni e di congressi internazionali. In più, era aiutata dalla congiura del silenzio da parte della grande stampa mondiale non cattolica, la quale taceva sugli orrori commessi in Russia, in Messico, in Spagna e in altre parti del mondo. Dove il comunismo aveva potuto affermarsi e dominare si era sforzato di distruggere, con ogni mezzo, la civiltà e la religione cristiana. Vescovi e sacerdoti erano stati banditi, condannati ai lavori forzati e messi a morte; semplici laici, per aver difeso la religione, erano stati sospettati, vessati, perseguitati e imprigionati. Le persecuzioni e le violenze rappresentavano i frutti naturali del sistema comunista. Esso aveva imposto la schiavitù a milioni di uomini ma non avrebbe potuto calpestare la legge naturale e Dio, il suo autore. Per quanto riguardava la società civile, secondo il pontefice, essa, nei piani del Creatore, mostrava un mezzo naturale di cui l’uomo potesse e dovesse servirsi per raggiungere il suo fine, essendo la società umana per l’uomo e non viceversa. La società non poteva frodare l’uomo dei suoi diritti personali, dati da Dio, e l’uomo non poteva esimersi dai doveri verso la società. La dottrina cattolica rivendicava allo Stato la dignità e l’autorità di difensore previdente e vigilante dei diritti divini e umani. La spoliazione dei diritti e l’asservimento dell’uomo, il rinnegamento dell’origine prima e trascendente dello Stato e del potere statale, l’abuso orribile del potere pubblico a servizio del terrorismo collettivista, rappresentavano l’esatto contrario di ciò che corrispondeva all’etica naturale e alla volontà del Creatore. Se coloro che governano i popoli, tuonò Pio XI, non avessero disprezzato gli insegnamenti della Chiesa, non ci sarebbero stati né socialismo, né comunismo: essi, invece, fabbricarono altri edifici sociali, sulle basi del liberalismo e del laicismo, i quali, all’inizio, sembravano potenti e grandiosi, ma poi, crollarono miseramente. Era necessario correre ai ripari, di fronte all’ideologia comunista, e tutti i cristiani avrebbero dovuto impegnarsi in questa lotta. Il rinnovamento della vita cristiana rappresentava il rimedio fondamentale che avrebbe preservato dal comunismo, che, all’inizio, si era mostrato in tutta la sua perversità, ma, accortosi che ciò allontanava da sé i popoli, aveva cambiato tattica e cominciato ad attirare le folle con vari inganni, nascondendo i propri disegni dietro idee, in sé buone e attraenti. Vedendo il comune desiderio di pace, i capi del comunismo fingevano di essere i più zelanti fautori e propagatori del movimento per la pace mondiale. Sotto vari nomi, che neppure alludono al comunismo, fondavano associazioni e periodici, che servivano soltanto a far penetrare le loro idee in ambienti altrimenti non facilmente accessibili. Si infiltravano, con perfidia, in associazioni cattoliche e religiose, invitando i cattolici a collaborare con loro nel campo umanitario e caritativo, proponendo spesso cose del tutto conformi allo spirito cristiano e alla dottrina della Chiesa. Il papa non ammetteva alcuna collaborazione con il comunismo. Anche i laici furono chiamati all’opera di apostolato sociale, specialmente i membri dell’Azione Cattolica, così ben preparati e addestrati, così come le organizzazioni di lavoratori. Lo Stato cristiano doveva aiutare la Chiesa ad opporsi al comunismo con i suoi mezzi i quali, benché fossero mezzi esterni, miravano anch’essi al bene delle anime. Negli Stati cristiani doveva essere impedita la propaganda atea, che sconvolgeva tutti i fondamenti dell’ordine e doveva essere posta ogni cura affinché fossero create quelle condizioni materiali di vita, senza cui un’ordinata società non poteva sussistere. Lo Stato, allo stesso tempo, doveva lasciare alla Chiesa la libertà di compiere la sua missione del tutto spirituale, perché, operando soltanto con mezzi economici e politici, lo Stato non raggiungeva lo scopo del bene comune. L’appello del pontefice si rivolse, infine, ai fratelli già intaccati dal male comunista: che ascoltassero la voce del Padre. Il Signore li avrebbe illuminati, affinché abbandonassero quella via, che avrebbe travolto tutti in una immensa rovina, e riconoscessero anch’essi che l’unico Salvatore fosse Cristo.

Achille Ambrogio Ratti, asceso al soglio pontificio col nome di Pio XI, è stato il 259° papa della Chiesa Cattolica Romana. Nato a Desio, il 31 maggio 1854, fu eletto papa nel 1922. Normalizzò i rapporti con lo Stato Italiano, con la firma, nel 1929, dei Patti Lateranensi. Nelle sue encicliche, trattò grandi problemi di ordine morale e sociale. Morì il 10 febbraio 1939.

L’enciclicaMit Brennender Sorge(Con viva preoccupazione) fu rivolta, dal pontefice, ai venerabili fratelli patriarchi, primati, arcivescovi, vescovi e agli altri ordinari, aventi, con l’apostolica sede, pace e comunione. Il documento ebbe anche un titolo più esteso e descrittivo: Sulla situazione della Chiesa nel Reich germanico. Nel marzo del 1938,Pio XI, ripresosi da una grave malattia, in soli 15 giorni pubblicò tre encicliche, a contenuto prevalentemente politico (Mit Brennender Sorge,Divini Redemptoris,Nos es muy conocida), riguardanti la situazione di discriminazione, oppressione e persecuzione della Chiesa Cattolica nella Germania nazista, nella Russia comunista e in Messico. L’enciclica recò la firma diPio XIma fu materialmente redatta, in segreto, dai cardinaliEugenio Pacelli(che ben conosceva la lingua e la cultura tedesche), futuro papaPio XII, eMichael Von Faulhaber (arcivescovo di Monaco e Frisinga). Per non essere intercettata dalla Gestapo, fu trasmessa segretamente in Germania e tenuta nascosta dai parroci, spesso all’interno dei tabernacoli. Il documento è emblematicamente rappresentativo dell’ultima fase del pontificato diPio XI, le cui posizioni coraggiose non furono riprese e sviluppate, con altrettanta fermezza e coerenza, dal successorePio XII, specie per quanto concerne il totalitarismo nazista. Il 20 luglio 1933,Pio XIaveva stipulato un Concordato con il governo tedesco (a sinistra, immagine della firma del Concordato, con il cardinale Eugenio Pacelli, al centro, e il Vice Cancelliere del Reich, Franz Von Papen, a sinistra), che garantiva alcuni diritti alla Chiesa Cattolica, in particolar modo per quanto concerneva l’insegnamento religioso. Le motivazioni del Concordato, da parte cattolica, furono ricordate all’inizio dell’enciclica: “Quando, nell’estate del 1933, su richiesta del governo del Reich, accettammo di riprendere le trattative per un Concordato, fummo mossi dalla doverosa sollecitudine di tutelare la libertà della missione salvifica della Chiesa in Germania e di assicurare la salute delle anime ad essa affidate, e, allo stesso tempo, dal sincero desiderio di rendere un servizio d’interesse capitale al pacifico sviluppo e al benessere del popolo tedesco. Nonostante molte e gravi preoccupazioni volevamo risparmiare ai nostri fedeli, ai nostri figli e alle nostre figlie della Germania le tensioni e le tribolazioni che, in caso contrario, si sarebbero dovute con certezza aspettare, date le condizioni dei tempi”. La Germania nazista venne ben presto meno ai patti: durante laNotte dei lunghi coltelli (30 giugno – 2 luglio 1934) furono uccisi anche dirigenti di organizzazioni cattoliche e, poco dopo, iniziarono le persecuzioni anticattoliche. Il cardinale Pacelli(allora cardinale Segretario di Stato) rivolse invano, dal 1933 al 1939, 45 note di protesta al governo tedesco. Secondo il testo dell’enciclica,Adolf Hitler, indirettamente chiamatoinimicus homo(uomo nemico) aveva, in realtà, già avuto in mente di non rispettare i patti, non avendo altro scopo se non una lotta, fino all’annientamento della Chiesa, attraverso la campagna“dell’odio, della diffamazione, di un’avversione profonda, occulta e palese, contro Cristo e la sua Chiesa, scatenando una lotta che si alimentò in mille fonti diverse, e si servì di tutti i mezzi“. Il documento continuò deplorando le violazioni del Concordato del 1933 e condannando la dottrina nazionalsocialista, come fondamentalmente anticristiana e pagana: “Non si può considerare come credente in Dio colui che usa il nome di Dio retoricamente, ma solo colui che unisce a questa venerata parola una vera e degna nozione di Dio. Chi, con indeterminatezza panteistica, identifica Dio con l’universo, materializzando Dio nel mondo e deificando il mondo in Dio, non appartiene ai veri credenti. Né è tale chi, seguendo una sedicente concezione precristiana dell’antico germanesimo, pone in luogo del Dio personale il fato tetro e impersonale, rinnegando la sapienza divina e la sua provvidenza; un simile uomo non può pretendere di essere annoverato fra i veri credenti”. Più in particolare, l’enciclica deplorò, molto chiaramente, il culto della razza e dello Stato, definendoli perversioni idolatriche e dichiarando folle il tentativo di imprigionare Dio nei limiti di un solo popolo e nella ristrettezza etnica di una sola razza: “Se la razza o il popolo, se lo Stato o una sua determinata forma, se i rappresentanti del potere statale o altri elementi fondamentali della società umana hanno nell’ordine naturale un posto essenziale e degno di rispetto, chi li distacca da questa scala di valori terreni, elevandoli a suprema norma di tutto, anche dei valori religiosi e, divinizzandoli con culto idolatrico, perverte e falsifica l’ordine, da Dio creato e imposto, è lontano dalla vera fede in Dio e da una concezione della vita ad essa conforme. Solamente spiriti superficiali possono cadere nell’errore di parlare di un Dio nazionale, di una religione nazionale, e intraprendere il folle tentativo di imprigionare nei limiti di un solo popolo, nella ristrettezza etnica di una sola razza, Dio, Creatore del mondo, re e legislatore dei popoli, davanti alla cui grandezza le nazioni sono piccole come gocce in un catino d’acqua“. Nel testo erano condannati anche la mistificazione o lo stravolgimento dei contenuti della fede cristiana: “Venerabili Fratelli, abbiate un occhio particolarmente vigile, quando nozioni religiose vengono svuotate del loro contenuto genuino e applicate a significati profani. Da mille bocche viene oggi ripetuto al vostro orecchio un Evangelo che non è stato rivelato dal Padre celeste; migliaia di penne scrivono a servizio di una larva di cristianesimo, che non è il Cristianesimo di Cristo. Tipografia e radio vi inondano giornalmente con produzioni di contenuto avverso alla fede e alla Chiesa, e, senza alcun riguardo e rispetto, assaltano ciò che per voi deve essere sacro e santo”.Il pontefice ringraziò, poi, apertamente, i sacerdoti e tutti i fedeli i quali, nella difesa dei diritti della divina Maestà contro un provocante neopaganesimo, appoggiato, purtroppo, spesso da personalità influenti, adempiono il proprio dovere di cristiani. La pubblicazione dell’enciclica destò una violenta reazione da parte del regime nazista, colto di sorpresa dalla sua lettura dai pulpiti delle chiese. Hitler in persona ordinò di sequestrare tutte le copie del testo e di impedirne l’ulteriore diffusione. Nel maggio del 1937, egli affermò: “Non possiamo ammettere che l’autorità del governo sia messa sotto attacco da qualsiasi altra autorità. E questo vale anche per le Chiese“. Tale ammonimento era rivolto non solo alla Chiesa Cattolica, ma anche alle Chiese Protestanti in disaccordo con il regime hitleriano. La replica del regime non fu diretta, ma i gesti diHitler, nei mesi dopo la pubblicazione dell’enciclica, segnalarono le rinnovate tensioni con la Chiesa cattolica. Furono, poi, inasprite le persecuzioni contro i cattolici. Vennero inscenati migliaia di nuovi processi nei confronti di esponenti del clero (con l’accusa di frode fiscale o di abusi sessuali), con il supporto della stampa propagandistica. Furono colpiti anche alcuni giornali cattolici (costretti alla soppressione) e associazioni cattoliche (fino ad ottenerne lo scioglimento). Nel maggio 1937, 1.100 sacerdoti e religiosi finirono in prigione, di cui 304, poi deportati, nel 1938, nel campo di concentramento di Dachau.

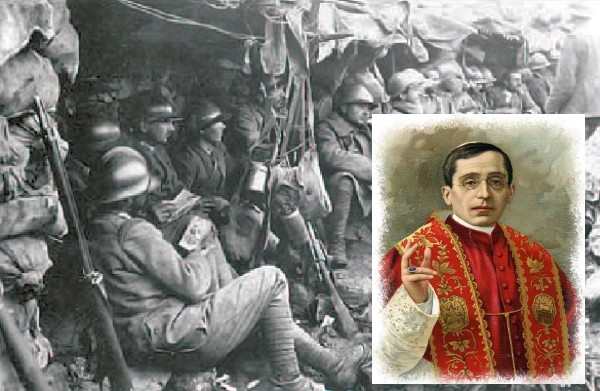

Giacomo Paolo della Chiesa, asceso al soglio pontificio col nome di Benedetto XV, è stato il 258° papa della Chiesa Cattolica Romana. Nato a Pegli di Genova, il 21 novembre 1854, fu eletto papa nel 1914. Si adoperò con ogni sforzo, forte della esperienza diplomatica acquisita, avendo lavorato con i Segretari di Stato Mariano Rampolla e Rafael Merry del Val, per porre fine alla Prima guerra mondiale. Morì il 22 gennaio 1922.

Nella traduzione italiana, il titolo dato all’enciclica è: Sulla riconciliazione cristiana per la pace. Il documento, datato 23 maggio 1920, costituisce una riflessione, a posteriori, sul dramma della Prima guerra mondiale, ma è anche molto critico nei confronti dei trattati di pace, a partire da quello di Versailles del 1919, che avevano suscitato, nei Paesi sconfitti e puniti, rancori e desideri di rivalsa, e, in alcuni dei Paesi vincitori, o sentimenti diffusi di “vittoria mutilata”, oppure, come negli Stati Uniti, nuove tentazioni per politiche isolazioniste. In evidente, seppur non dichiarata polemica con la Società delle Nazioni, fondata nel 1919, su proposta del presidente americano Woodrow Wilson, il pontefice propose la costituzione di una lega tra le nazioni, fondata sulla legge cristiana. La pace, grande dono di Dio, così vivamente implorata per quattro anni, finalmente risplendeva sul mondo. Molte ansie, però, turbavano questa gioia perché, seppure la guerra fosse terminata e fossero stati firmati trattati di pace, permanevano diffusi rancori. Nessuna pace sarebbe potuta essere duratura e nessuna alleanza tenere se non si fossero placati l’odio e l’inimicizia. Il papa ritenne che non fosse stato necessario dilungarsi, per mostrare a quali disastri l’umanità sarebbe andata incontro se, pur conclusa la pace, fossero continuati, tra i popoli, latenti ostilità e avversioni. La strada da seguire sarebbe stata quella della carità cristiana, che avrebbe reso tutti gli uomini fratelli. Essa, infatti, non si sarebbe limitata soltanto a far sì che gli uomini non si odiassero vicendevolmente, ma avrebbe permesso loro di farsi del bene reciprocamente. Per questo – continuò il pontefice – i popoli combattenti la Grande guerra avevano il dovere di praticare la carità, affinché fossero rimosse le cause di dissidio e, fatte salve le ragioni della giustizia, riprendessero tra loro relazioni amichevoli. La guerra era terminata e, per una certa necessità di cose, si andava delineando un legame universale di popoli, spinti naturalmente a unirsi fra loro da mutui bisogni, soprattutto a causa della moltiplicazione delle vie di comunicazione. Il Vaticano, durante la guerra, non smise di infondere nei popoli l’idea del perdono delle offese e della riconciliazione, secondo le leggi di Cristo e secondo le stesse esigenze del consorzio civile. Dopo i trattati di pace, questi principi diventarono ancora più importanti. Per questo motivo, le visite che i capi di Stato e di Governo usavano farsi reciprocamente per sbrigare questioni di grande interesse apparivano fondamentali e, a questo proposito, sarebbe stato necessario che tutti gli Stati si riunissero in una sola società, o famiglia di popoli, sia per garantire la propria indipendenza, sia per tutelare l’ordine del consorzio civile. Lo stimolo a formare questa società, secondo Benedetto XV, aveva la propria radice nel bisogno riconosciuto di ridurre, se non abolire, le enormi spese militari, che non sarebbero potute essere sostenute oltre dagli Stati, affinché si impedissero, per l’avvenire, guerre tremende e si assicurasse, a ciascun popolo, l’indipendenza e l’integrità del proprio territorio, nei suoi giusti confini. La Chiesa non avrebbe rifiutato di fornire il suo valido contributo, una volta che questa lega tra le nazioni fosse stata fondata sulla legge cristiana, per tutto ciò che avrebbe riguardato la giustizia e la carità, perché, essendo questa il tipo più perfetto di società universale, per la sua stessa essenza e finalità, sarebbe stata efficacissima a unire gli uomini, non soltanto in merito alla loro salvezza eterna, ma anche al loro benessere materiale. Il pontefice, in chiusura del documento, esortò fortemente le nazioni a stabilire una vera pace e a congiungersi in un’alleanza, come prefigurato dallaSocietà delle Nazioni.

Giacomo Paolo della Chiesa, asceso al soglio pontificio col nome di Benedetto XV, è stato il 258° papa della Chiesa Cattolica Romana. Nato a Pegli di Genova, il 21 novembre 1854, fu eletto papa nel 1914. Si adoperò con ogni sforzo, forte della esperienza diplomatica acquisita, avendo lavorato con i Segretari di Stato Mariano Rampolla e Rafael Merry del Val, per porre fine alla Prima guerra mondiale. Morì il 22 gennaio 1922.

L’Esortazione ai popoli belligeranti e ai loro capi fu redatta due mesi dopo l’entrata dell’Italia nella Prima guerra mondiale (24 maggio 1915), che aveva comportato un ulteriore allargamento del conflitto e posto problemi inediti anche per il normale funzionamento delle attività internazionali della Santa Sede. Il papa non si rivolse più, come nella consolidata tradizione diplomatica vaticana, soltanto ai capi di Stato, ma anche, direttamente, all’opinione pubblica di diversi Paesi. L’Esortazione esordì tratteggiando, a tinte cupissime, il quadro dell’Europa in guerra. Il pontefice rimarcò il fatto che le sue prime parole, quando era stato eletto, rivolte alle Nazioni e ai loro reggitori, erano state di pace, di amore e di invocazione alla divina Provvidenza, affinché illuminasse i governanti e facesse loro decidere di cessare il conflitto. Sarebbero stati responsabili di ciò, dinanzi a Dio e dinanzi agli uomini. La ricchezza che Dio aveva fornito alle loro terre, avrebbe permesso loro di continuare la guerra, ma a quale prezzo? Era convinzione di Benedetto XV che il conflitto non potesse risolversi senza la violenza. Sarebbe stato necessario deporre il mutuo proposito di distruzione. Le Nazioni non sarebbero morte: seppure umiliate e oppresse portavano frementi il giogo loro imposto, preparando la riscossa e trasmettendo, di generazione in generazione, un retaggio di odio e di vendetta (parole profetiche queste, visto quanto sarebbe accaduto alla Germania, la quale, offesa e schiacciata dal Trattato di Versailles, favorì l’ascesa al potere di Adolf Hitler e lo scoppio della Seconda guerra mondiale). Il papa propose alcune sue idee per porre fine alla guerra: la considerazione dei diritti e delle giuste aspirazioni dei popoli, iniziando uno scambio diretto e indiretto di vedute, allo scopo di tener conto di quei diritti e di quelle aspirazioni. L’equilibrio del mondo e la tranquillità delle Nazioni, secondo il pontefice, si fondavano molto di più sulla mutua benevolenza e sul rispetto dei diritti altrui, che su una moltitudine di fortezze e di armi. Il titolo originale della Nota ai capi dei popoli belligeranti, dell’1 agosto 1917, era in francese: Dès le début (Dall’inizio). E’ stato il documento più noto di Benedetto XV e, al momento della sua pubblicazione, suscitò grande scalpore e reazioni contrastanti. Accolto favorevolmente dai fedeli cattolici di tutta Europa e dalla gente comune, stanca e avvilita per i quattro anni trascorsi di guerra, suscitò diffidenza e ostilità esplicita nei comandi militari e nelle cancellerie dei Paesi di entrambi gli schieramenti. All’inizio della nota, il pontefice rimarcò come, sin dal principio del suo pontificato (3 settembre 1914), si era proposto di mantenere la Chiesa nell’imparzialità, di adoperarsi per fare a tutti il maggior bene possibile, senza distinzione di nazionalità o religione, di mettere in atto quanto realizzabile per far cessare la guerra, inducendo i popoli e i loro governanti ad impegnarsi per una pace giusta e duratura. Gli appelli, però, non furono ascoltati e, dal momento della incoronazione papale, altri tre terribili anni di guerra travagliarono il mondo. Il papa formulò, altresì, proposte concrete e pratiche, invitando i governi dei popoli belligeranti ad accordarsi su principi che sembrassero essere i capisaldi di una pace giusta e duratura, lasciando, poi, ad essi di precisarli e completarli (da qui, l’ostilità dei comandi militari dei governi belligeranti, che videro ciò come una fastidiosa ingerenza). La forza materiale delle armi sarebbe dovuta essere sostituita dalla forza morale del diritto. Bisognava trovare un giusto accordo tra tutti, riguardo la simultanea e reciproca diminuzione degli armamenti, secondo norme e garanzie da stabilire, nella misura necessaria al mantenimento dell’ordine pubblico nei singoli Stati e, in sostituzione delle armi, affidarsi all’istituto dell’arbitrato, con la sua alta funzione pacificatrice, conformemente a norme da predisporre. Stabilito così l’impero del diritto, si sarebbero eliminati gli ostacoli alle vie di comunicazione dei popoli con la vera libertà e comunanza dei mari: il che, avrebbe eliminato molteplici cause di conflitto e aperto per tutti, nuovi fronti di prosperità e di progresso. I danni di guerra sarebbero dovuti essere interamente e reciprocamente condonati, visti gli immensi benefici del disarmo. Infine, i territori occupati, sarebbero dovuti essere restituiti, altrimenti questi accordi pacifici, con tutti i vantaggi che ne derivavano, non sarebbero stati possibili. Per quanto riguardava le questioni territoriali, come quelle che sussistevano tra l’Italia, e l’Austria, tra la Germania e la Francia, nella regione dell’Armenia e in quella dei Balcani, di fronte ai vantaggi di una pace duratura con disarmo, le parti in causa avrebbero dovuto esaminarle con spirito conciliante, tenendo conto, nella misura di ciò che era giusto e possibile, delle aspirazioni di popoli, e coordinando i propri interessi a quelli comuni dei popoli. Su queste basi, il pontefice riteneva dovesse poggiare il futuro assetto dei popoli. Per questo, si rivolse ai governanti dei paesi belligeranti, sui quali, a suo giudizio, gravava la responsabilità della felicità dei popoli, che essi avevano il dovere di procurare. Sul piano diplomatico, i tentativi di Benedetto XV fallirono, ma rafforzarono i sentimenti contrari al conflitto e confermarono il ruolo guida della Chiesa Cattolica.

Vincenzo Gioacchino Pecci, asceso al soglio pontificio col nome di Leone XIII, è stato il 256° papa della Chiesa Cattolica Romana. Nato a Carpineto Romano, il 2 marzo 1810, fu eletto papa nel 1878. Tra i pontefici dell’epoca moderna è ricordato perché ritenne che tra i compiti della Chiesa rientrasse anche l’attività pastorale in campo socio-politico. Scrisse 86 encicliche, tentando di superare l’isolamento nel quale la Santa Sede si era ritrovata dopo la perdita del potere temporale, a seguito dell’Unità d’Italia. Morì il 20 luglio 1903.

Il testo della lettera apostolica, Principibus populisque universis, più nota comePraeclara Gratulationis, fu pubblicato in italiano, oltre che nella versione originale latina, su La Civiltà Cattolica, il 25 giugno 1894. La lettera riprese e ampliò il contenuto di una allocuzione ai cardinali del 10 febbraio 1889. Fu indirizzata ai “principi” (governanti) e ai popoli di tutto il mondo. Il pontefice rivolse il suo primo pensiero ai popoli dell’Oriente e alle chiese orientali, illustri per la fede e per le antiche glorie. Non pochi papi, alcuni dei quali martiri, infatti, avevano origini orientali. Storicamente, c’erano stati motivi di disaccordo tra le Chiese, tra tutti, il primato del pontefice romano e della Sede romana, ma erano stati risolti. La storia di quei conflitti avrebbe dovuto rappresentare l’invito per rientrare nella pace poiché, dinanzi a Dio, non ci sarebbe stata alcuna discolpa per quei fratelli che si erano separati, laddove Dio stesso era sceso in Terra ed era stato crocifisso per unirli e raccoglierli in un solo ovile. Il secondo pensiero fu dedicato ai popoli slavi, eredi dai santi Cirilloe Metodio, con i quali vi era sempre stato un proficuo rapporto reciproco, nell’auspicio che le traversie che allontanarono molte di quelle genti dalla Chiesa di Roma, lasciassero il posto al ritorno all’unità. L’ultimo pensiero fu riservato ai cattolici di tutto il mondo, i quali erano da ammonire affinché non lasciassero perdere i doni di Dio, per trascuratezza e per inerzia. Essi avrebbero dovuto ubbidire al magistero e all’autorità della Chiesa e riflettere su quanto fosse pericoloso, per l’unità cristiana, l’errore di non seguire la strada della Chiesa. Questa, infatti, aveva potere di fare leggi e, nel farle, non dipendeva da nessuno. Era libera e desiderava soltanto mantenere negli uomini il dovere alla virtù e provvedere alla loro vita eterna. Niente era più alieno da essa che l’invasione dei diritti degli Stati, ma appariva giusto che gli Stati rispettassero i suoi diritti. Negli ultimi decenni dell’Ottocento, si faceva un continuo sospettare della Chiesa: la si odiava, la si calunniava e si cercava, con ogni mezzo, di asservirla al potere dei governi. Tutto ciò era giudicato, in Vaticano, come violazione dei diritti della Chiesa, con immensi danni per la società civile. Conformemente al volere di Dio e a vantaggio della società umana, le autorità di governo avrebbero dovuto armonizzarsi con quelle ecclesiastiche. Ciascuno aveva i propri diritti e i propri doveri, ma si sarebbero dovuti legare tra loro da vincoli di concordia. Solo così, avrebbe avuto fine quella tensione nei rapporti tra Chiesa e Stato, improvvida per molti capi e deplorata dai buoni. Altro rischio per l’unità della Chiesa era rappresentato dalle sette massoniche, che tentavano, con ogni mezzo, di espandere il proprio potere, introducendo i propri membri in quanti più ambiti possibili. Fingendo di rivendicare i diritti dell’uomo, esse assalivano il Cristianesimo, ripudiando la rivelazione, i doveri religiosi e i sacramenti; proclamavano il culto della natura e l’uniformità, a questa, della verità e della giustizia. I cristiani avrebbero dovuto liberarsi da questo giogo. Rimossi tali pericoli, vi sarebbe stata abbondanza di beni. La lettera apostolica Principibus populisque universis è di fondamentale importanza per comprendere la dottrina di Leone XIII in merito alla guerra e alla pace. Vi è contenuta, infatti, una nuova e radicale condanna della guerra e l’intuizione della insufficienza e della insostenibilità della pace negativa (intesa come semplice assenza di violenza diretta e personale, distinta dalla pace positiva, nel senso più profondo di assenza di violenza strutturale, cioè di repressione politica, sfruttamento economico e oppressione culturale). In un passo centrale della lettera si legge: “Abbiamo davanti agli occhi le condizioni dell’Europa. Già da molti anni si vive una pace più apparente che reale. Colte da sospetti reciproci, quasi tutte le nazioni si affannano nella gara febbrile agli armamenti. I giovani sono spinti alla vita militare: nel fiore degli anni e delle forze, sono costretti ad abbandonare la coltura dei campi, lo studio, il lavoro per prendere le armi. Le finanze degli Stati sono esauste per gli enormi dispendi. Questo stato di pace armata è divenuto intollerabile”. Questo è un punto capitale per comprendere il contributo di Leone XIIIal processo di fondazione della civiltà contemporanea. Il pontefice, infatti, definì un concetto di grande attualità: la pace non può essere armata, implica una messa in discussione del sistema della guerra e, per essere positiva e anche possibile, deve rinviare ad un ordinamento sociale e politico che sia giusto e che venga percepito come tale. Nella lettera, la critica feroce al moderno Stato liberale appare premoderna e nostalgica. Sulla pace e la guerra, invece, è di una modernità sconvolgente. In un passaggio finale, inoltre, il papa prefigurò anche una benefica globalizzazione cristiana: “I tempi volgono a dilatare largamente i benefici della religione cristiana perché, mai come adesso, il sentimento della fratellanza umana è penetrato più a fondo negli animi e non si è vista altra epoca nella quale gli uomini cercassero con tutti i propri mezzi di conoscersi e giovarsi a vicenda. Con incredibile velocità si travalicano terre e mari, non soltanto per i commerci e le ricerche della scienza, ma anche per diffondere la parola di Dio”.

La mia risposta è: per ora ha da dire piuttosto poco che non rischi di risultare scontato o dissennato, perché dell’oggetto pandemia si sa ancora troppo poco – sia su origine e sviluppi del virus sia sui processi politici, sociali e mentali che la pandemia sta originando o potrebbe originare. La filosofia in genere – come esploratrice del senso della nostra vita, ma anche fornitrice di questo – viene assai richiesta in un tempo in cui il senso collettivamente acquisito e tramandato fra le ultime generazioni…